1. Introdução e Contextualização do Produto

A Cédula de Crédito Bancário (CCB), instituída pela Lei nº 10.931/2004, consolidou-se como um dos pilares do sistema de crédito brasileiro. Sua natureza de título executivo extrajudicial, representando dívida em dinheiro, certa, líquida e exigível, confere às instituições financeiras celeridade processual acentuada. Todavia, essa agilidade executiva pressupõe transparência absoluta dos encargos, o que nem sempre se observa em operações complexas.

No cenário pós-pandêmico, o fomento à pequena e média empresa ganhou relevo através do FGI PEAC (Fundo Garantidor de Investimentos - Programa Emergencial de Acesso a Crédito), gerido pelo BNDES. O objetivo precípuo do fundo é mitigar o risco de crédito para as instituições financeiras, permitindo taxas reduzidas e prazos alongados. Contudo, a prática pericial revela fenômeno de captura do benefício público: o banco utiliza a garantia estatal para reduzir seu risco sistêmico, mas mantém, ou eleva, a onerosidade para o tomador final por retenções de capital e taxas superiores à média de mercado.

2. Definição do Produto e Objeto da Perícia

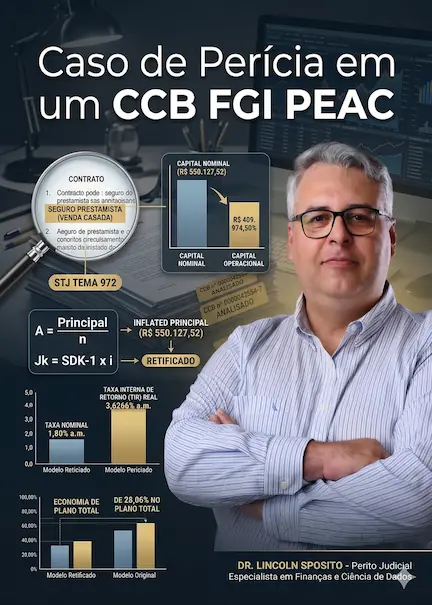

O objeto desta análise é uma CCB de capital de giro com valor nominal de R$ 550.127,52. A operação possui prazo total de 1.095 dias (36 meses), com taxa nominal de 1,80% a.m. (23,87% a.a.), estruturada no regime de capitalização composta sob o Sistema de Amortização Constante (SAC).

O cerne da investigação pericial reside na verificação da liquidez real operacional. Enquanto o banco projeta uma dívida sobre o montante integral, a empresa recebe fração significativamente menor, gerando desconexão entre passivo contábil e ativo financeiro disponível.

3. Metodologia Pericial e Fundamentação Científica

A perícia financeira moderna não se limita ao cálculo aritmético; ela exige análise de substância sobre a forma. Foram aplicados três pilares metodológicos:

- Reconstrução Dinâmica de Fluxo de Caixa: identificação do Valor Líquido Efetivo (VLE), descontando retenções acessórias que não revertem em favor do mutuário.

- Cálculo da Taxa Interna de Retorno (TIR): aferição do Custo Efetivo Total (CET), verdadeiro indexador de onerosidade do contrato.

- Avaliação de Eficiência de Garantias: exame da proporcionalidade entre risco assumido pelo banco e garantias exigidas (FGI + CDB + Aval).

Fundamentação Matemática: Sistema SAC

A = Principal / n

Jk = SD(k-1) x i

PMTk = A + Jk

A irregularidade detectada em perícia surge quando o principal utilizado no cálculo dos juros é artificialmente inflado por despesas que deveriam ser diluídas ou que configuram venda casada.

4. Análise Crítica: Falácia da Liquidez e Retenções Iniciais

Um dos pontos críticos é a discrepância entre capital nominal e capital operacional. Do montante de R$ 550.127,52, apenas R$ 530.000,00 foram objeto de movimentação inicial, com retenções imediatas de natureza tributária e administrativa.

| Descrição do Encargo | Valor (R$) | Natureza Jurídico-Financeira |

|---|---|---|

| Valor Nominal da CCB | 550.127,52 | Base de cálculo (passivo) |

| IOF | 10.004,31 | Retenção tributária obrigatória |

| Tarifa de Cadastro | 5.200,00 | Encargo administrativo |

| ECG (Garantia FGI PEAC) | 4.923,21 | Custo de mitigação de risco |

| Seguro Prestamista | 10.000,00 | Venda casada (Tema 972 STJ) |

| CDB (Garantia Fiduciária) | 110.025,50 | Ativo imobilizado (trava bancária) |

| Capital Efetivamente Livre | 409.974,50 | Liquidez real operacional (ativo) |

A análise demonstra que o mutuário paga juros sobre R$ 550 mil, mas opera com apenas R$ 409 mil. Isso representa ociosidade forçada de capital de 25,4%, sobre a qual incide a taxa de 1,80% a.m., elevando exponencialmente o custo real.

5. Onerosidade Excessiva e Over-collateralization

A atuação da instituição financeira revela mecanismo de sobreasseguração que compromete o equilíbrio sinalagmático (Art. 422 do Código Civil). O banco estruturou tripla camada de proteção:

- Garantia Real Líquida: cessão fiduciária de CDB (R$ 110.025,50), com autopagamento em caso de mora.

- Garantia Pessoal (Aval): responsabilidade solidária e ilimitada dos sócios, com renúncia ao benefício de ordem.

- Garantia Soberana (FGI PEAC): cobertura pública de até 80% do principal.

Essa estratégia mitiga substancialmente o risco bancário. Entretanto, a taxa de 1,80% a.m. é típica de crédito sem garantia. Sob a ótica técnico-financeira, se o risco residual é mínimo, a manutenção de taxa elevada indica potencial enriquecimento sem causa (Art. 884 do Código Civil).

6. Dissecação Matemática: Custo Efetivo Real (CET)

A omissão do CET real afeta a liquidez e a certeza do título executivo. Ao projetar o fluxo de 36 parcelas contra o valor líquido real (R$ 409.974,50), a Taxa Interna de Retorno (TIR) converge para 3,6266% a.m.

A sistemática evidencia transferência de custo efetivo anual 123% superior à taxa nominal anunciada. Sob a ótica pericial, há vício de transparência, legitimando o recálculo da dívida por parâmetros nominais incidentes apenas sobre capital efetivamente liberado.

Sua empresa está pagando juros sobre capital não disponível?

Se você suspeita de retenções iniciais, trava de CDB, seguro embutido ou CET acima do anunciado, uma auditoria pericial preliminar pode apontar a viabilidade técnica antes da ação.

Solicitar triagem técnica da CCB7. Análise de Mercado e Conformidade Normativa (Dezembro/2024)

7.1 Benchmarks de Mercado vs. Taxa Pactuada

Em dezembro de 2024, a Taxa Selic situava-se em 11,25% a.a., enquanto a média do Banco Central para capital de giro PJ era de 1,49% a.m. (19,40% a.a.). A taxa aplicada de 1,80% a.m. representa desvio de 20,8% acima da média de mercado.

7.2 Limite do BNDES (Circular SUP/ADIG nº 33/2024)

As normas do FGI PEAC estabelecem que a taxa média das carteiras dos bancos operadores não pode exceder 1,75% ao mês. Ao praticar 1,80% em operação altamente garantida, há desvio da diretriz de fomento.

Spread Excedente = iCCB - iBenchmark = 1,80% - 1,49% = 0,31% p.m.

Esse diferencial, capitalizado ao longo de 36 meses, produz prejuízo financeiro direto sem justificativa técnica proporcional de risco.

8. Fundamentação Legal e Temas do STJ

- Venda Casada de Seguro (Tema 972 STJ): a ilegalidade emerge na impossibilidade de escolha da seguradora. Na CCB analisada, o prêmio de R$ 10.000,00 foi retido na fonte, com banco figurando como beneficiário e estipulante.

- Tarifa de Cadastro: embora possível no início do relacionamento, deve observar proporcionalidade e razoabilidade em relação ao serviço efetivamente prestado.

- Função Social e Boa-Fé (Arts. 421 e 422, CC): contrato de adesão não pode ser instrumento para inviabilizar a atividade empresarial do aderente.

9. Resultados da Revisão Pericial: Modelo Retificado

A intervenção técnica propõe expurgo do seguro prestamista, liberação do CDB fiduciário para abatimento do principal e aplicação da taxa média de mercado (1,49% a.m.).

| Variável | Modelo Original (Banco) | Modelo Periciado (Retificado) | Diferença/Economia |

|---|---|---|---|

| Principal Nominal | R$ 550.127,52 | R$ 414.897,71 | -24,58% |

| Taxa de Juros | 1,80% a.m. | 1,49% a.m. | -17,22% |

| Custo Total do Plano | R$ 765.948,49 | R$ 551.036,02 | R$ 214.912,47 |

A eliminação do diferimento de juros na carência e o ajuste da base de cálculo resultam em economia de 28,06% sobre o valor total planejado pelo banco, restaurando viabilidade ao fluxo de caixa da empresa.

10. Captura do Benefício Público e Implicações Jurídicas

Em programas de fomento, a mitigação de risco estatal deve ser repassada ao tomador final. Quando a instituição retém esse benefício sob a forma de spread excedente, há desvio de finalidade econômica do programa.

Sob o prisma contratual, a não observância de parâmetros objetivos de mercado e balizadores normativos reforça a revisão da cláusula de juros, preservando boa-fé objetiva, equilíbrio e função social do contrato.

11. Metodologia de Recálculo Proposta

Diante da abusividade técnica detectada, recomenda-se:

- Substituição da taxa de 1,80% a.m. pela taxa média de mercado para capital de giro PJ de dezembro/2024 (1,49% a.m.), ou subsidiariamente 1,75% a.m. (teto médio de carteira do programa).

- Expurgo das capitalizações sobre valores não disponibilizados (CDB fiduciário e encargos indevidos).

- Recomposição do principal pelo capital efetivamente livre.

Essa retificação reduz o saldo devedor e recoloca a CCB como instrumento legítimo de desenvolvimento empresarial.

12. Conclusão

A perícia financeira técnico-científica em contratos vinculados ao FGI PEAC demonstra que suporte técnico é indispensável para restauração do sinalagma contratual. A operação analisada é arquétipo de como a assimetria informacional pode desvirtuar políticas públicas de fomento.

O saldo devedor retificado reflete a realidade do capital efetivamente disponibilizado. A prova pericial, fundamentada no rigor das ciências administrativas e contábeis, não é mero exercício matemático, mas instrumento ético-jurídico de preservação das unidades produtivas frente ao poder econômico das instituições financeiras.

Recupere o equilíbrio financeiro da sua CCB

Não deixe a assimetria informacional decidir o futuro da sua empresa.

QUERO UMA ANÁLISE PERICIAL DA MINHA CCB AGORANota editorial: Este artigo serve de guia para magistrados, advogados e peritos na compreensão da anatomia de fraudes financeiras em contratos de adesão.