O perigo oculto no FGI PEAC

O FGI PEAC foi desenhado para reduzir risco da instituição financeira e melhorar as condições para o empresário. Porém, em diversas operações, o benefício público não é transferido integralmente ao tomador.

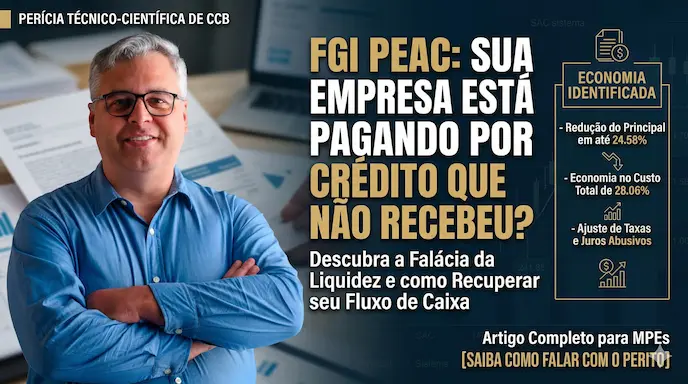

Quando o banco mantém juros elevados e ainda retém parte relevante do capital contratado, surge a chamada falácia da liquidez: você paga pelo que não recebeu.

Os 3 vilões do contrato empresarial

- Sobreasseguração: coexistência de garantias múltiplas na mesma operação (fundo garantidor, aval e ativos bloqueados), elevando proteção do banco sem redução proporcional da taxa.

- Venda casada de seguros: retenção para seguro prestamista sem escolha livre e informada, com efeito direto no custo efetivo da operação.

- Falácia da liquidez: encargos calculados sobre o principal nominal, mesmo quando o valor útil efetivamente disponibilizado ao caixa da empresa é menor.

Quer saber quanto sua empresa pode economizar?

A triagem pericial inicial identifica se sua CCB tem juros sobre capital retido, tarifa indevida ou custo acessório incompatível com a lógica de fomento.

Solicitar análise preliminar da CCBImpacto real: potencial de economia com revisão técnica

Uma revisão técnico-científica bem estruturada pode reequilibrar a operação e aliviar o fluxo de caixa empresarial.

| Variável | Impacto da Revisão |

|---|---|

| Principal nominal | Retificação da base de cálculo para refletir o capital efetivamente disponibilizado. |

| Taxa de juros | Adequação a parâmetros técnicos do programa e à média de mercado da data de contratação. |

| Custo total do contrato | Redução potencial relevante após expurgo de encargos inconsistentes e reconstituição do fluxo financeiro real. |

Como recuperar a saúde financeira da empresa

A prova pericial não é apenas matemática. Ela transforma dados contratuais em evidência técnica útil para revisão de passivo e restauração de viabilidade econômica.

Se a taxa do seu contrato está acima de parâmetros de referência do programa ou destoando da média de mercado, há forte indicativo de assimetria de transparência e precificação.

Atenção: quanto mais cedo a revisão técnica começa, maior a chance de reduzir a escalada da dívida e proteger o capital de giro da sua empresa.

Conclusão

Se sua empresa está pagando por um crédito que nunca chegou integralmente ao caixa, é hora de substituir percepção por diagnóstico técnico.

Uma análise pericial especializada pode revelar o potencial de economia e abrir caminho para uma estrutura contratual financeiramente sustentável.

Deseja uma análise técnica do seu contrato de capital de giro?

Fale diretamente com o Dr. Lincoln Sposito e descubra o potencial de economia da sua operação.

FALAR COM O PERITO AGORASobre o autor: Dr. Lincoln Sposito é Doutor em Administração e Perito Judicial especialista em Finanças e Ciência de Dados.

Este artigo possui caráter informativo e segue diretrizes técnico-científicas de análise pericial de contratos bancários.