Empresas de médio e pequeno porte normalmente aceitam as condições do crédito para preservar capital de giro e manter operação. O problema é que, em algumas CCBs com FGI PEAC, o banco acumula garantias e, mesmo assim, mantém preço de alto risco.

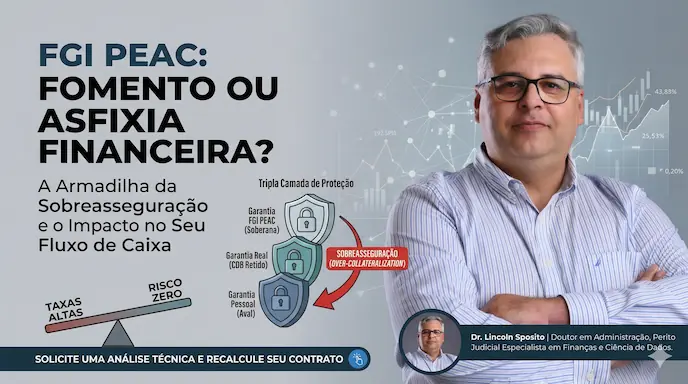

O que é sobreasseguracao (over-collateralization)?

É a acumulação de camadas de proteção para o credor na mesma operação, reduzindo o risco econômico da instituição sem transferir esse benefício para a taxa cobrada do tomador.

A tripla camada de proteção no crédito PJ

- Garantia soberana: cobertura do FGI PEAC sobre parte relevante do principal.

- Garantia real: cessão fiduciária de ativos financeiros, como CDB.

- Garantia pessoal: aval dos sócios.

Com essa estrutura, o risco residual do banco tende a cair de forma substancial. Manter taxa equivalente a crédito sem garantia cria incoerência técnico-financeira.

Alerta para PMEs: se sua operação está altamente garantida, mas a taxa permanece em patamar de alto risco, pode haver excesso de spread e desequilíbrio econômico contratual.

Sua CCB tem FGI + CDB + aval e taxa elevada?

Uma triagem técnica pode medir rapidamente a coerência entre risco efetivo da operação e juros cobrados no contrato.

Solicitar triagem de sobreasseguraçãoPor que isso impacta diretamente o fluxo de caixa

Preço de crédito incompatível com risco efetivo significa comprometimento excessivo da geração de caixa. Para PMEs, isso pode reduzir capacidade de reinvestimento, aumentar exposição a inadimplência operacional e pressionar margem líquida.

Como a perícia ajuda a reduzir juros de forma técnica

A perícia técnico-científica organiza evidências financeiras para demonstrar:

- estrutura de garantias e nível de mitigação de risco da operação;

- eventual desalinhamento entre taxa cobrada e parâmetros técnicos de mercado;

- impacto financeiro acumulado no plano de amortização.

Com isso, a empresa passa a negociar ou discutir revisão com base em prova matemática e não apenas em percepção subjetiva de abusividade.

Resultado esperado para a empresa

Recuperar equilíbrio entre custo da dívida e risco real da operação, tornando o crédito um instrumento de desenvolvimento e não de asfixia financeira.

Quer saber se seus juros estão acima do risco real?

Fale com o Dr. Lincoln Sposito e solicite uma avaliação pericial especializada da sua CCB.

ENTRAR EM CONTATO PARA ANÁLISE PERICIALNota: Conteúdo informativo elaborado com foco em educação financeira empresarial e metodologia pericial técnico-científica.