Introdução

A sistemática do crédito bancário no Brasil repousa sobre a presunção de exatidão dos algoritmos das instituições financeiras. No entanto, a prática pericial revela que essa confiança pode ser temerária. Em operações estruturadas por meio de Cédulas de Crédito Bancário (CCB), especialmente aquelas oriundas de instituições de médio porte com forte atuação regional e foco em crédito direto ao consumidor, a automação dos cálculos muitas vezes atropela o rigor matemático e a transparência tributária. O presente artigo analisa as vísceras de um erro sistêmico comum: a manipulação indevida do método Gross Up no cálculo do IOF e a consequente distorção no valor das prestações mensais, transformando uma operação financeira comum em um cenário de enriquecimento sem causa por parte do credor.

Como identificar a nulidade da cláusula de encargos por erro no cálculo do Gross Up?

Divergência entre Taxa Nominal e Taxa Efetiva: O Erro Material Sistêmico

Para que o tomador de crédito receba exatamente o valor líquido de que necessita, as instituições financeiras utilizam o mecanismo de Gross Up, que consiste em "porcentualizar" os encargos tributários e as tarifas para que estes sejam financiados dentro do valor bruto da operação. O Imposto sobre Operações Financeiras (IOF) é o protagonista desta etapa. Todavia, a complexidade matemática dessa internalização é o terreno onde florescem as maiores divergências periciais. O erro não nasce de uma simples alíquota equivocada, mas da base de cálculo sobre a qual o imposto incide.

Muitas instituições, ao operarem sistemas de crédito em escala, falham em segregar o que é capital principal, o que é tarifa e o que é o próprio imposto, gerando o fenômeno da incidência tributária sobre o próprio tributo de forma assistemática. Quando o banco infla o valor bruto para comportar o IOF, ele frequentemente utiliza fórmulas proprietárias que não respeitam a linearidade exigida pela Receita Federal. O resultado é um valor bruto contratual superior ao necessário para atender ao líquido solicitado, criando um excedente de capital que passa a render juros remuneratórios para a instituição financeira desde o dia zero da operação.

A Discrepância na Parcela e a Ineficiência Algorítmica

A consequência imediata e mais visível da falha na gestão do IOF é a distorção do valor da prestação mensal. No caso analisado, observa-se um fenômeno alarmante: o quadro resumo do contrato ostenta uma taxa de juros e um valor principal que, quando submetidos ao sistema de amortização francês (Tabela Price), deveriam resultar em uma parcela determinada. No entanto, a "Parcela Cobrada" sistemicamente pelo banco desvia-se significativamente da "Parcela Calculada" matematicamente.

Essa divergência ocorre porque o motor de cálculo da instituição financeira — muitas vezes um software legado ou uma plataforma de terceiros utilizada por bancos de médio porte — insere variáveis não descritas no custo efetivo total. Há uma desconexão entre o que o jurídico do banco estabelece como norma contratual e o que o departamento de tecnologia implementa no fluxo de caixa real. Para o advogado ou magistrado, é essencial compreender que o banco não está apenas aplicando juros altos; ele está, muitas vezes, cobrando um valor de parcela que não possui respaldo na fórmula matemática que rege o contrato de adesão.

💻 O OLHAR DO PERITO EM TI: TRANSPARÊNCIA ALGORÍTMICA

O cálculo do IOF não é apenas financeiro, é algorítmico. Como especialista e profissional de TI por muitos anos, audito as rotinas de Gross Up que mascaram a elevação da base de cálculo, transformando falhas sistêmicas em provas materiais incontestáveis para o processo judicial.

Documentos Essenciais para a Análise de Viabilidade

Para identificar o Excedente Sistêmico mencionado no Guia de Auditoria, o advogado deve reunir:

- Cópia Integral do Contrato: Necessária para verificar a taxa nominal e a cláusula de encargos fiscais.

- Extrato de Evolução da Dívida: Fundamental para a reconstrução do fluxo de caixa e segregação do capital.

- Planilha de Liberação de Crédito: Documento que revela o valor bruto (com Gross Up) vs. o valor líquido entregue.

Resultados Obtidos: A Anatomia da Diferença em Números

A perícia financeira atua como um exame de imagem sobre o fluxo de caixa. Ao reconstruir o contrato a partir dos valores líquidos liberados e das taxas pactuadas, a discrepância torna-se incontestável. No caso que fundamenta esta análise, a instituição financeira, sediada em um polo financeiro em expansão no sudeste brasileiro e conhecida pela agilidade na concessão de crédito, apresentou resultados que divergem drasticamente da realidade aritmética.

Abaixo, a tabela de resultados consolida as divergências apuradas, demonstrando como o erro de cálculo se propaga do valor bruto até o desembolso mensal:

| Elemento do Cálculo | Valor pelo Banco | Valor Real (Perícia) | Prejuízo ao Cliente |

|---|---|---|---|

| Valor Bruto do Crédito | R$ 34.660,40 | R$ 32.500,00 | R$ 2.160,40 |

| Imposto (IOF) | R$ 1.940,25 | R$ 1.620,10 | R$ 320,15 |

| Valor da Parcela Mensal | R$ 1.250,64 | R$ 1.129,88 | R$ 120,76 |

| Total (48 meses) | R$ 60.030,72 | R$ 54.234,24 | R$ 5.796,48 |

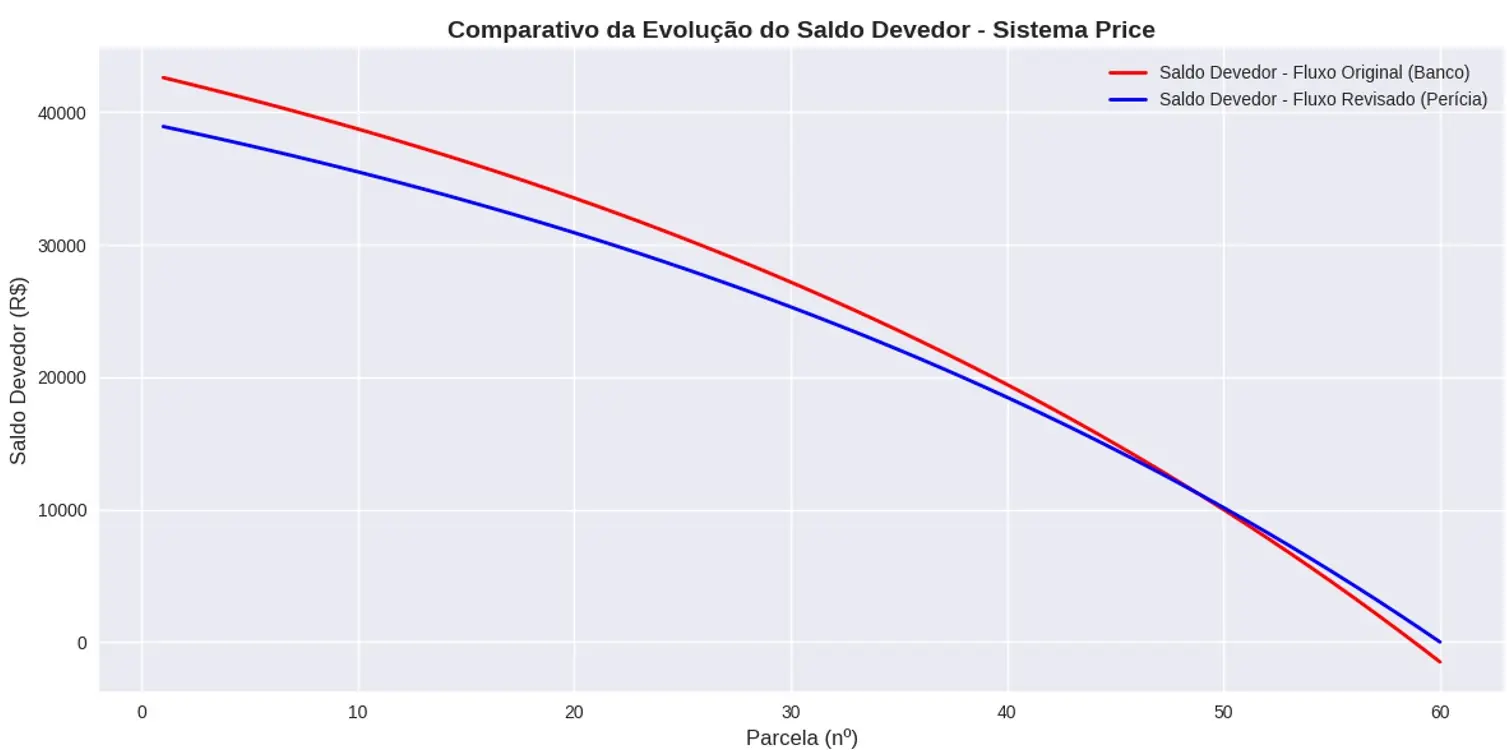

O gráfico que apresenta a evolução do saldo devedor, conforme se segue:

revela que a curva de amortização do banco corre sempre "acima" da curva real. No vigésimo mês de contrato, a diferença acumulada já ultrapassa o valor de duas parcelas inteiras. Isso significa que o tomador de crédito, ao chegar na metade do contrato, já pagou um montante que deveria ter quitado uma fatia muito maior do capital principal. A "Parcela Cobrada" de R$ 1.250,64, comparada à "Parcela Calculada" de R$ 1.129,88, representa um sobrecusto mensal de mais de 10%, sem qualquer justificativa contratual transparente.

EVITE A IMPROCEDÊNCIA POR FALHA TÉCNICA

Não protocole sua inicial sem a certeza do erro material. A sucumbência em ações bancárias é um risco real que pode ser mitigado com uma análise prévia de viabilidade algorítmica.

Solicitar Checklist de Viabilidade Pericial (IOF)Fundamentação Jurídica e a Violação da Boa-fé Objetiva

Do ponto de vista jurídico, a falha no cálculo do IOF e da parcela fere mortalmente o princípio da transparência e o dever de informar, previstos no Artigo 6º, inciso III, do Código de Defesa do Consumidor. Quando uma instituição financeira apresenta um quadro resumo com dados que não se sustentam em uma conferência aritmética simples, ela incorre em vício de consentimento e violação da boa-fé objetiva (Art. 422 do Código Civil).

A utilização de um Gross Up inflado para financiamento de imposto configura, ainda, uma forma velada de anatocismo (capitalização de juros sobre valores indevidos), uma vez que juros remuneratórios estão incidindo sobre uma base de cálculo de IOF que sequer deveria existir. O Superior Tribunal de Justiça, embora aceite a capitalização de juros em periodicidade inferior à anual quando pactuada, exige que as taxas sejam claras e que o cálculo reflita o que foi contratado. A divergência entre a parcela pactuada e a cobrada é, por si só, fundamento para a repetição do indébito em dobro, conforme o parágrafo único do Art. 42 do CDC, dada a ausência de erro justificável por parte de um ente que detém o monopólio da técnica financeira.

Recomendações Técnicas e Estratégicas

Para os advogados que atuam na defesa dos tomadores de crédito, a recomendação primordial é não se limitar à discussão genérica sobre "juros abusivos". O sucesso da tese revisional reside na prova técnica da divergência de cálculo. É indispensável a apresentação de uma contraprova pericial que exponha o valor real da parcela com base no valor líquido liberado.

Para os magistrados e promotores, sugere-se a exigência de que a instituição financeira apresente a "Memória de Cálculo do IOF" e o "Log de Parametrização do Sistema". Muitas vezes, o banco defende-se alegando que o cálculo é automático, mas esquece que o algoritmo é de sua inteira responsabilidade. A perícia deve ser utilizada para desmistificar a infalibilidade bancária, demonstrando que o erro sistêmico é uma realidade presente em uma parcela considerável das CCBs emitidas por instituições que buscam lucro rápido através da automação agressiva.

Conclusão: O Resgate do Equilíbrio Contratual

O erro no cálculo do IOF e do valor da parcela não é uma falha inofensiva; é o sintoma de um sistema financeiro que, em busca de escala, sacrificou a exatidão em prol da velocidade. A diferença de R$ 120,76 apurada mensalmente neste caso é a prova material de que o equilíbrio contratual foi rompido no exato momento em que o sistema do banco processou o contrato.

A perícia financeira realizada pelo Dr. Lincoln Sposito demonstra que, sem a conferência técnica rigorosa, o consumidor permanece à mercê de fórmulas opacas. Restabelecer a verdade aritmética não é apenas uma questão de números, mas de justiça econômica. Somente através da auditoria detalhada de cada cláusula e de cada fórmula de Gross Up é que se pode garantir que o contrato executado seja, de fato, o contrato assinado, protegendo assim a integridade do sistema jurídico e o patrimônio das partes envolvidas.