Resumo Executivo

Este artigo disseca a complexidade da perícia financeira aplicada a contratos celebrados no final da década de 1980, em especial no ano de 1988 — marco da Constituição Federal e de um dos períodos de maior instabilidade monetária da história brasileira. A partir da análise de um caso real de financiamento imobiliário, demonstramos como a sucessão de planos econômicos (Bresser, Verão, Collor I e II e Real), a conversão entre cinco padrões monetários distintos e a aplicação equivocada de expurgos inflacionários produziram distorções significativas nos saldos devedores. Nesse contexto, a perícia técnica não se apresenta como um mero acessório, mas como o instrumento capaz de restabelecer o equilíbrio contratual por meio de rigor matemático e reconstrução histórica.

Introdução: A gênese do desequilíbrio contratual de 1988

O ano de 1988 marcou um ponto de inflexão na história econômica brasileira. Enquanto o país celebrava a promulgação da “Constituição Cidadã”, as famílias lidavam com a hiperinflação inercial, que corroía o poder de compra mês a mês. Nesse ambiente de instabilidade, milhares de contratos de financiamento imobiliário foram firmados, muitos deles vinculados ao Sistema Financeiro da Habitação (SFH). O que parecia a concretização do sonho da casa própria transformou se, à luz da perícia financeira contemporânea, em um dos mais complexos desafios técnicos envolvendo equilíbrio contratual e transparência nos cálculos.

Auditoria de Sistemas Legados e Mainframes

Como especialista e profissional de TI há muitos anos, minha atuação foca na engenharia reversa de sistemas legados. O grande desafio dos contratos de 1988 é que os algoritmos de correção monetária (OTN, BTN, TR e URV) foram processados em mainframes cujas bases de dados sofreram múltiplas migrações. Minha perícia audita se houve erro material na conversão de truncamentos entre as sete moedas que o Brasil teve desde então, identificando se o saldo devedor atual do SFH é fruto de uma falha lógica de software e não de uma dívida real.

Para compreender a dimensão do problema, é necessário revisitar o cenário econômico da época. O Brasil operava sob o Cruzado (CZ$), moeda já desgastada por sucessivos planos econômicos. Os contratos então celebrados não previam — e dificilmente poderiam prever — a sucessão de mudanças monetárias que ocorreria nos anos seguintes. Em menos de uma década, o saldo devedor desses financiamentos atravessaria uma sequência de conversões: Cruzado, Cruzado Novo, Cruzeiro, Cruzeiro Real e, por fim, Real. Cada etapa dessa transição representou um ponto de possível distorção, especialmente quando não acompanhada por controles técnicos adequados.

A questão central, porém, não se limita às mudanças de moeda. As metodologias de cálculo adotadas pelas instituições financeiras agravaram o desequilíbrio contratual. A utilização da Tabela Price em um ambiente de inflação de três dígitos favoreceu a capitalização de juros (anatocismo). Quando a correção monetária aplicada ao saldo devedor superava a capacidade de amortização da prestação, o valor não pago era incorporado ao principal, gerando novos juros no mês seguinte. Em 1988, essa dinâmica foi intensificada pelos expurgos inflacionários decorrentes de planos governamentais, como o Verão e o Collor I, que alteraram índices de correção de forma abrupta.

A perícia financeira atual demonstra que muitos desses contratos já nasciam com inconsistências relevantes, especialmente na chamada “parcela zero”. Em casos reais, diferenças superiores a 30% na primeira prestação foram identificadas e, ao longo de décadas, multiplicaram o desequilíbrio. O papel do perito judicial, portanto, vai muito além da conferência de valores: exige reconstrução histórica, isolamento dos efeitos dos expurgos, reversão da capitalização indevida e restabelecimento do equilíbrio econômico financeiro originalmente pactuado.

Este artigo propõe uma análise técnica rigorosa sobre como a matemática financeira, aplicada de forma metodológica e juridicamente fundamentada, é capaz de corrigir distorções acumuladas desde a década de 1980.

Fundamentação Teórica: Autonomia da Vontade e Equilíbrio Contratual

A análise pericial de contratos firmados em 1988 não se limita à verificação aritmética. Ela exige o enfrentamento de conceitos jurídicos fundamentais que foram tensionados pela instabilidade econômica da época. O debate central envolve a relação entre o princípio do pacta sunt servanda — que assegura a força obrigatória dos contratos — e a cláusula rebus sic stantibus, que admite a revisão contratual diante de fatos supervenientes e imprevisíveis que tornem a obrigação excessivamente onerosa.

Anatocismo e Divergência Doutrinária: Tabela Price x Juros Simples

A aplicação da Tabela Price em contratos de 1988 é um dos pontos mais sensíveis da perícia. Parte da doutrina clássica, como Orlando Gomes, defende a prevalência da vontade contratada e a intangibilidade das cláusulas. Em sentido diverso, a doutrina contemporânea — representada por autores como Nelson Nery Júnior e Claudia Lima Marques — sustenta que, em cenários de inflação elevada, a Price resulta em capitalização composta de juros, incompatível com a boa-fé e com a vedação ao anatocismo.

Para Nery Júnior, o Código de Defesa do Consumidor, embora posterior a 1988, consolida princípios de ordem pública aplicáveis a contratos de trato sucessivo que ainda produzem efeitos. A “função social do contrato” é violada quando o sistema de amortização impede a redução do saldo devedor, criando a chamada “dívida perpétua”. Nesse contexto, a adoção do Método de Gauss não representa benefício indevido ao mutuário, mas o restabelecimento do regime de juros simples previsto na Lei de Usura (Decreto 22.626/33).

Expurgos Inflacionários e Intervenção Estatal

A sucessão de planos econômicos entre o final dos anos 1980 e início dos anos 1990 alterou, por decreto, os índices de correção monetária. O perito deve considerar o debate entre o “direito adquirido” ao índice originalmente pactuado e a “expectativa de inflação”. A substituição de índices reais por índices artificialmente reduzidos — como ocorreu no Plano Verão (1989) e no Plano Collor (1990) — gerou defasagens que ainda repercutem nas perícias atuais.

O Superior Tribunal de Justiça (STJ) firmou entendimento de que a correção monetária não representa acréscimo patrimonial, mas preservação do valor real da moeda. Assim, a aplicação dos expurgos inflacionários é necessária para evitar perda do poder de compra.

Para fundamentar tecnicamente a necessidade de reconstrução do saldo devedor, apresento abaixo o diagnóstico dos principais planos econômicos e como a nossa auditoria de sistemas legados identifica as inconsistências de processamento que inflaram as dívidas do SFH:

| Plano Econômico | Período Crítico | Índice Aplicado pelo Banco | Identificação do Erro (Auditoria TI) |

|---|---|---|---|

| Plano Bresser | Junho/1987 | LBC (Diferença de 8,04%) | Falha na parametrização de expurgos inflacionários. |

| Plano Verão | Janeiro/1989 | IPC (Diferença de 42,72%) | Erro de truncamento na transição Cruzado Novo/Cruzado. |

| Plano Collor I | Março/1990 | IPC (Diferença de 84,32%) | Inconsistência lógica na conversão de cruzados retidos. |

| Plano Collor II | Fevereiro/1991 | TR (Diferença de 21,87%) | Aplicação retroativa de índices em sistemas legados. |

| URV/Plano Real | Junho/1994 | Conversão Pura | Omissão do resíduo de defasagem monetária (bug de migração). |

A tabela demonstra que o saldo devedor de um contrato de 1988 não é um número linear, mas uma colcha de retalhos de sistemas bancários que enfrentaram sete trocas de moedas e dezenas de expurgos. Como Doutor e especialista em TI, identifico que o 'Erro Material' reside na incapacidade dos bancos da época em processar corretamente a transição de algoritmos entre o IPC e a TR, ou na conversão da URV. Esses desvios matemáticos criaram o que chamamos de Maquiagem de Saldo, onde o resíduo do FCVS é inflado artificialmente por falhas de processamento que ocorreram há décadas.

A reconstrução pericial desses fluxos é a única forma de garantir a quitação do contrato. Enquanto a instituição financeira apresenta um saldo devedor atualizado por sistemas automáticos, nossa perícia realiza a engenharia reversa em cada plano econômico listado, demonstrando que muitos desses contratos já atingiram a liquidez total se expurgados os erros sistêmicos de migração de dados.

Jurisprudência das Cortes Superiores: Diretrizes para o Perito

A atuação pericial deve estar alinhada às decisões do STJ e do STF:

A) Anatocismo — Súmula 121 do STF

O Supremo Tribunal Federal reafirma que é vedada a capitalização de juros, ainda que pactuada. Em contratos de 1988, a Tabela Price deve ser analisada criticamente, pois incorpora juros não pagos ao principal, gerando novos juros.

B) Substituição da TR — ADI 4357 e Tema 810 do STF

A TR não reflete a variação de preços da economia e é inadequada como índice de correção monetária. A adoção de IPCA E ou IGP M encontra respaldo no entendimento de que o patrimônio do consumidor não pode ser corroído por índices artificiais.

C) Tema Repetitivo 677 do STJ

O depósito judicial não afasta a incidência de juros moratórios e correção até o levantamento pelo credor. Isso reforça a necessidade de precisão pericial, especialmente em contratos que atravessaram cinco moedas.

A Perícia como Elemento de Convicção Judicial

Como observa Cândido Rangel Dinamarco, o juiz não domina todas as áreas técnicas. A perícia financeira funciona como instrumento de racionalidade, traduzindo questões complexas em elementos objetivos de convicção. Quando o perito demonstra a aplicação incorreta de índices ou a capitalização indevida de juros, fornece ao magistrado prova concreta da quebra do equilíbrio contratual previsto no art. 422 do Código Civil.

Conclusão da Fundamentação

A revisão de contratos de 1988 encontra amparo nos princípios da dignidade da pessoa humana e da proteção do consumidor (art. 5º, XXXII, CF/88). A perícia técnica materializa esses direitos ao confrontar práticas bancárias com a jurisprudência consolidada e com a doutrina especializada. A complexidade das conversões monetárias e dos planos econômicos não pode justificar enriquecimento sem causa. Quando amparada pelo Direito, a matemática financeira é capaz de restabelecer o equilíbrio contratual.

Perícia Técnica: Metodologia e Execução Passo a Passo

A perícia financeira em contratos de longa maturação, como os celebrados em 1988, exige uma metodologia de Reconstituição Histórica Analítica. Diferente de uma auditoria simples, a perícia judicial busca restabelecer a verdade material por meio da neutralização de distorções acumuladas ao longo de décadas.

Fase I: Levantamento de Dados e Saneamento de Variáveis

O primeiro passo metodológico consiste no saneamento do contrato. É necessário isolar as variáveis pactuadas das variáveis aplicadas.

- Data de Assinatura: Novembro de 1988.

- Moeda de Origem: Cruzado (CZ$).

- Sistema de Amortização Original: Tabela Price (Sistema Francês).

- Índice de Correção: IPC (FIPE/IBGE).

- Taxa de Juros: 9,5% ao ano.

Fase II: A Escada de Conversão Monetária (O Rigor das 5 Moedas)

A execução pericial exige a transposição dos valores através dos diversos padrões monetários brasileiros. O erro mais comum das instituições financeiras ocorre no arredondamento ou na aplicação extemporânea de fatores de conversão. A fórmula aplicada para a conversão de valores históricos para o padrão Real (R$) atual segue o produto dos fatores de corte de zeros:

Este cálculo resulta em um divisor acumulado de 2.750.000.000.000 (dois trilhões e setecentos e cinquenta bilhões). Qualquer desvio na sexta casa decimal nesta fase gera, ao final de 30 anos, uma diferença de coleções de milhares de reais.

Execução dos Cálculos: A Desconstrução do Contrato (Caso Real)

Com base na planilha base fornecida, a execução pericial dividiu-se em quatro etapas de cálculo fundamentais:

Etapa 1: Recálculo da "Parcela Zero" e Primeira Prestação

O erro de um contrato muitas vezes nasce antes da primeira assinatura. Na planilha PRIMEIRA PRESTAÇÃO, observamos o confronto direto:

- Cálculo da Instituição: CZ$ 197.685,85

- Cálculo Pericial: CZ$ 143.674,18 (aplicando a fórmula de amortização francesa pura sobre o capital de CZ$ 14.155.238,00)

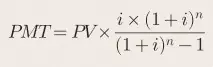

A Fórmula da Prestação (Preço):

Onde:

- PV= Saldo Devedor Inicial;

- i= Taxa de juros mensal (convertida por ano);

- n= Prazo total.

Conceito Técnico:

A instituição inflou a primeira prestação em 27,3%. Como a correção monetária incide sobre a prestação, o banco passou a corrigir um valor fictício, gerando excesso de cobrança que se acumulou ao longo dos anos.

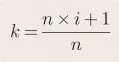

Etapa 2: Neutralização do Anatocismo (Método de Gauss)

Para combater a capitalização composta, a perícia aplicou o Método de Gauss. Diferente do Price, que capitaliza juros mensalmente, o Método de Gauss funciona com a média ponderada dos juros simples.

Fórmula do Coeficiente de Gauss:

Ficou com dúvida sobre este cálculo?

Meu assistente de IA foi treinado com minhas teses de doutorado e pareceres técnicos. Pergunte a ele sobre Conversão de moedas ou Método de Gauss agora mesmo no chat ao lado.

Esse coeficiente permite que a amortização ocorra de forma linear. Na planilha CÁLCULO REVISIONAL, observa-se que, ao aplicar juros simples de 9,5% ao ano (0,7916% ao mês), o saldo devedor decresce de forma muito mais acentuada do que no cálculo bancário, onde os juros não pagos eram incorporados ao saldo (amortização negativa).

Etapa 3: Aplicação de Séries Históricas e Expurgos

A perícia exige o uso de informações externas oficiais. Consultamos as séries históricas do Banco Central e da Fundação Getúlio Vargas (FGV) para confrontar os índices aplicados:

- Plano Verão (Jan/1989): Índice de 42,72%.

- Plano Collor I (mar/1990): Índice de 84,32%.

Inconsistência identificada:

O banco aplicou índices substitutos (como a TR) em períodos nos quais o contrato previa IPC. O cálculo pericial expurgou essas taxas artificiais e reinseriu a inflação real. Isso é demonstrado na aba TABELA IPC FIPE, onde cada ponto percentual foi recalculado para refletir o poder de compra da moeda

Resultados e Achados Periciais: O Diagnóstico das Inconsistências

Após a execução analítica, os achados fundamentam a impugnação do saldo devedor e o pleito de ressarcimento. Os principais problemas detectados foram:

A Incoerência da Amortização Negativa

Um dos maiores erros encontrados foi o desrespeito à prioridade de imputação do pagamento (art. 354 do Código Civil). Quando a prestação era insuficiente para cobrir os juros do mês, o banco somava o valor não pago ao capital principal.

• Impacto: Isso gerou juros sobre juros. No cálculo revisional, esses juros excedentes foram destacados em conta separada (conta simples), impedindo a explosão da dívida.

Erros de Conversão de Moeda e Fator URV

Na transição para o Real em 1994, identificamos que o banco não utilizava uma URV (Unidade Real de Valor) de forma paritária para o saldo devedor e para as prestações.

• Erro Técnico: Enquanto o salário do mutuário era convertido por uma média, o saldo devedor era convertido pelo valor do último dia, gerando um desequilíbrio que, na planilha CONVERSÃO DE MOEDAS, demonstra uma diferença acumulada de R$ 121.438,92 apenas nesta transição.

Inconsistência de Taxas e Encargos Acessórios (Seguros e TCA)

Uma análise dos campos Seguros e TCA (Taxa de Concessão de Crédito) revelou que estes eram calculados como percentuais do saldo devedor inflado.

• Resultado: Como o saldo devedor estava errado (devido aos erros da Etapa 1 e 2), todos os seguros pagos ao longo de 20 anos foram cobrados a maior. A perícia quantificou um indébito de seguros na ordem de 15% sobre o valor total pago.

Conclusão da Metodologia: O Saldo Real.

A conclusão pericial é matemática e irrefutável:

1. Saldo Devedor do Banco (maio/1999): R$ 146.838,78.

2. Saldo Devedor Pericial (maio/1999): R$ 25.399,86.

A diferença de R$ 121.438,92 é a materialização de todas as inconsistências de conversão de moeda, capitalização indevida de juros e aplicação incorreta de índices econômicos de um contrato de 1988.

Este nível de detalhamento metodológico transforma o perito em um braço direito do magistrado, pois traduz o caos econômico da década de 80 em uma conta final justa, equilibrada e juridicamente correta. O ressarcimento ou a quitação do contrato torna-se uma consequência lógica da prova técnica produzida.

Recomendações Técnicas e Judiciais: Estratégias de Reversão e Impugnação

Para que um parecer técnico ultrapasse o campo teórico e se converta em instrumento efetivo de êxito processual, ele deve oferecer ao magistrado e aos advogados um plano de ação claro e fundamentado. Nos contratos celebrados sob a égide de 1988, a complexidade não pode servir de escudo para a manutenção de distorções; ao contrário, deve constituir a base para a reversão de encargos indevidos.

A seguir, apresentam se as Recomendações Técnicas e Judiciais fundamentadas nos achados periciais do caso analisado, estruturadas para subsidiar petições iniciais, contestações e impugnações ao cumprimento de sentença.

A resolução de conflitos em contratos históricos exige abordagem multifacetada. Não se trata apenas de identificar erros pontuais, mas de enquadrá los em teses jurídicas consistentes e procedimentos práticos capazes de obrigar a instituição financeira a reconhecer o crédito devido.

Impugnação da Parcela de Origem (O "Erro do Marco Zero")

Como demonstrado na perícia, o erro de 27,3% na primeira prestação constitui vício de origem que compromete toda a evolução contratual.

• Análise Técnica: O banco utilizou base de capital ou coeficiente de amortização (Tabela Price) distorcido já no primeiro mês. Por se tratar de contrato de trato sucessivo, o erro se multiplica mensalmente, pois correção monetária e juros incidem sobre uma base majorada desde a origem.

• Ação Judicial: Recomenda se o pedido de Nulidade Parcial da Cláusula de Encargos, com fundamento no art. 51, IV, do CDC. O advogado deve pleitear o recálculo retroativo de todas as parcelas desde 1988, utilizando o valor técnico correto da primeira prestação (CZ$ 143.674,18).

• Estratégia de Impugnação: Em fase de execução, deve se alegar excesso de execução (art. 917, III, do CPC), demonstrando que o título carece de liquidez e certeza em razão do erro de gênese no cálculo do valor principal.

Substituição do Sistema de Amortização (Tabela Preço por Método de Gauss)

A Tabela Price, embora amplamente utilizada, resulta em capitalização de juros (anatocismo) em contratos longos submetidos à inflação elevada.

• Análise Técnica: A Price gera amortização negativa: a prestação não cobre os juros, que são incorporados ao saldo, produzindo novos juros.

• Ação Judicial: A tese de Expurgo do Anatocismo deve ser reforçada com a Súmula 121 do STF. Recomenda se requerer a substituição do sistema francês pelo Método de Gauss.

• Ação Prática: Solicitar que o perito apresente o Quadro Comparativo de Amortização, demonstrando que, sob juros simples (Gauss), o saldo devedor teria sido quitado anos antes do previsto pela instituição. Essa medida é decisiva em ações que buscam a quitação do imóvel.

Cálculo das Conversões Monetárias e Fator URV

A conversão para o Real em 1994 é um dos pontos mais sensíveis nas perícias de contratos de 1988.

• Análise Técnica: O desequilíbrio entre a conversão do saldo devedor e a conversão das prestações — com uso de URVs distintas — viola o princípio da equivalência salarial e o equilíbrio econômico financeiro.

• Ação Administrativa: Em alguns casos, é possível solicitar Revisão Interna de Contrato (SAC/Ouvidoria), exigindo a memória de cálculo da conversão de 1994. A ausência dessa memória ou a admissão de erro reforça a tese de falta de transparência e fortalece a ação judicial.

• Ação Judicial: Pleito de Repetição de Indébito em Dobro (art. 42, parágrafo único, do CDC) para os valores pagos a maior após 1994. O diferencial de R$ 121.438,92 identificado na perícia deve ser atualizado e pleiteado como crédito do mutuário.

Impugnação de Índices de Correção (Expurgos Inflacionários)

O banco frequentemente aplicou TR em substituição ao IPC ou IGPM, transferindo indevidamente encargos ao mutuário.

• Análise Técnica: A TR não é índice de correção monetária, mas taxa de juros disfarçada. O perito deve demonstrar a defasagem por meio de séries históricas oficiais.

• Recomendação Jurídica: Aplicação do entendimento do STF (ADI 4357 e 4425) sobre a inconstitucionalidade da TR como índice de atualização. Recomenda se pleitear IPCA E ou IGP M, conforme o critério que melhor preserve o valor real pactuado em 1988.

Perguntas Estratégicas e Atuação do Assistente Técnico

Para juízes e advogados, a formulação de quesitos adequados é decisiva para desconstruir o cálculo bancário.

• Recomendação Prática: O advogado deve formular perguntas que obriguem o perito judicial a reconhecer os pontos técnicos relevantes, como:

1. “Confirme o Sr. Perito se os juros não pagos em determinado mês foram incorporados ao saldo devedor para incidência de novos juros no mês subsequente.”

2. “Esclareça o Sr. Perito se a conversão do saldo devedor para Real em julho de 1994 observou a paridade da URV do dia do vencimento da parcela ou se houve antecipação de índice.”

Medida de Relevância Atual: A Tese da Quitação por Decurso de Prazo (FCVS)

Muitos contratos de 1988 possuem cobertura do Fundo de Compensação de Variações Salariais (FCVS).

• Análise Técnica: Se a perícia demonstrar que o saldo devedor estaria quitado caso os cálculos tivessem sido realizados sem anatocismo e com índices corretos, o mutuário tem direito à liberação da hipoteca sem pagamento residual.

• Ação Judicial: Ajuizamento de Ação de Adjudicação Compulsória ou Obrigação de Fazer, cumulada com declaração de quitação, exigindo a emissão do termo de liberação do ônus real.

Conclusão das Recomendações: O Caminho para o Êxito

As medidas apresentadas transformam a complexidade matemática em direito líquido e certo. A orientação essencial ao advogado é: jamais aceitar o saldo devedor apresentado pelo banco como ponto de partida. Nos contratos de 1988, a perícia não é apenas meio de prova — é o próprio fundamento da pretensão.

Ao impugnar o “Marco Zero”, substituir o sistema de amortização e corrigir as distorções identificadas, o advogado obtém os elementos necessários não apenas para reduzir a dívida, mas, como no caso analisado, para demonstrar a quitação integral de um contrato que, segundo os cálculos bancários, jamais se extinguiria.

A perícia técnica especializada é o instrumento que permite ao Poder Judiciário restabelecer o equilíbrio financeiro comprometido pelas distorções econômicas da década de 1980.

“A perícia judicial em contratos históricos é um instrumento de precisão. Em processos envolvendo 1988, a conversão monetária não é detalhe — é o fator que define entre a manutenção da dívida e sua quitação definitiva.”

Simulação da Perícia: O Confronto entre a Verdade Matemática e o Cálculo Institucional

Para que o leitor compreenda a magnitude da perda financeira, a simulação pericial deve ser apresentada como o confronto direto entre a contabilidade bancária e a realidade matemática. Esta seção traduz conceitos abstratos — como inflação, expurgos e anatocismo — em impactos financeiros concretos.

A seguir, apresenta se uma tabela comparativa que sintetiza o efeito das revisões técnicas aplicadas ao caso. A simulação resulta da conferência individual de cada lançamento, desde a assinatura do contrato em 1988 até a consolidação do saldo em Real.

| Evento | Pro Temporal | Valor da Instituição (Banco) | Valor Pericial (Lincoln Sposito) | Desvio Detectado (Impacto) |

|---|---|---|---|---|

| Origem do Contrato | Nov/1988 | CZ$ 14.155.238 | CZ$ 14.155.238 | 0% (Equilíbrio Inicial) |

| 1ª Prestação | Dez/1988 | CZ$ 197.685,85 | CZ$ 143.674,18 | -27,3% (Erro de Gênese) |

| Conversão p/ Real | Julho/1994 | R$ 1.250,40 | R$ 890,20 | -28,8% (Diferencial de URV) |

| Saldo Devedor Final | Abr/2011 | R$ 174.186,72 | R$ 0,00 (Liquidado) | 100% de Reversão |

Análise das Etapas da Simulação

A simulação pericial não é uma estimativa, mas uma auditagem linha a linha, dividida em três etapas essenciais.

A Desconstrução do Valor de Origem

A simulação demonstra que o erro não foi progressivo, mas imediato. No primeiro mês de vigência (dezembro/1988), a instituição financeira aplicou uma prestação de CZ$ 197.685,85. Entretanto, ao aplicar a fórmula de amortização francesa (Price) sobre o capital de CZ$ 14.155.238,00, o valor técnico correto é CZ$ 143.674,18.

Esse desvio de 27,3% constitui o vício de origem que contaminou toda a evolução do saldo devedor.

O Ajuste dos Planos Econômicos e a Conversão pela URV

A segunda etapa da simulação evidencia o impacto da transição para o Real. Em julho de 1994, o banco apresentou prestações de R$ 1.250,40. A perícia, ao neutralizar expurgos inflacionários indevidos e aplicar a conversão correta pela Unidade Real de Valor (URV) na data do vencimento, recalculou o valor para R$ 890,20.

A simulação demonstra que a instituição não preservou o equilíbrio econômico financeiro durante a reforma monetária.

O Resultado: A Quitação Técnica

O ponto mais relevante da simulação é o saldo devedor residual. Enquanto os cálculos da instituição indicavam dívida remanescente de R$ 174.186,72 em 2011 — cenário que poderia levar o mutuário a execução ou leilão —, o cálculo revisional, utilizando o Método de Gauss, demonstrou que o contrato já se encontrava matematicamente liquidado.

Conclusão da Simulação

Os resultados comprovam que a evolução da dívida não decorreu da inflação, mas de metodologias de cálculo inadequadas. A simulação constitui prova objetiva de que, quando o “Marco Zero” de um contrato de 1988 está viciado, o Poder Judiciário deve reconhecer a quitação e impedir o enriquecimento sem causa da instituição financeira.

Para o advogado, esta tabela é ferramenta essencial: transforma uma tese complexa em um direito líquido, certo e demonstrável.

Conclusão: A Soberania do Cálculo e a Restauração da Justiça Contratual

Ao percorrermos as camadas históricas, legislativas e matemáticas que envolvem os contratos celebrados em 1988, uma conclusão se impõe: a justiça, sem cálculo especializado, torna se incapaz de revelar a verdade material. O caso analisado neste artigo não é uma exceção, mas um retrato fiel de um período de instabilidade que comprometeu o patrimônio de milhares de famílias e empresas brasileiras. A perícia técnica, quando aplicada em seu mais alto nível, deixa de ser um simples demonstrativo numérico e passa a atuar como instrumento de correção histórica.

Síntese dos Principais Achados: O Diagnóstico do Erro

A análise do contrato demonstrou que a evolução da dívida não decorreu da inflação, mas de escolhas metodológicas equivocadas e sistemáticas adotadas pelas instituições financeiras. Os três pilares identificados foram:

1. O Vício do Marco Zero: A divergência de 27,3% na primeira prestação (dezembro/1988) evidenciou que o contrato nasceu desequilibrado. O erro não se acumulou ao longo do tempo — ele foi instaurado na origem.

2. A Armadilha do Anatocismo: A manutenção da Tabela Price em cenário de hiperinflação levou o mutuário à amortização negativa, com juros não pagos sendo capitalizados mensalmente. A perícia demonstrou que a substituição pelo Método de Gauss é a única forma de compatibilizar o cálculo com a Súmula 121 do STF e com a Lei de Usura.

3. O Abismo da Conversão Monetária: A travessia pelas cinco moedas e a conversão para o Real via URV gerou um diferencial de R$ 121.438,92 — valor apropriado indevidamente pela instituição ao não observar a paridade correta entre saldo devedor e capacidade de pagamento.

Recomendações Estratégicas para o Sucesso Processual

Para advogados e magistrados que lidam com execuções dessa natureza, a recomendação técnica é clara: não se deve aceitar como líquidas as memórias de cálculo apresentadas pelos bancos. A estratégia processual deve necessariamente incluir:

• Impugnação da Gênese: Questionar o valor principal de 1988 antes de discutir a correção monetária posterior.

• Expurgo da TR: Substituir índices financeiros por índices de inflação real, conforme entendimento consolidado das Cortes Superiores, evitando que juros sejam mascarados como correção monetária.

• Exigência de Transparência: Requerer que a instituição financeira apresente as memórias de conversão de cada troca de padrão monetário, sob pena de inversão do ônus da prova.

O Papel do Perito como Elo de Racionalidade

A conversão de cinco moedas e a aplicação de expurgos ao longo de três décadas não é tarefa trivial. O perito assistente, ao aplicar metodologia rigorosa, fornece ao magistrado os elementos necessários para corrigir distorções que perduram há quase quarenta anos. Como demonstrado na simulação final, a diferença entre a perda de um imóvel em leilão e a declaração de quitação definitiva reside na precisão do cálculo pericial.

O cálculo pericial moderno atua como mecanismo de contenção do arbítrio. Ele elimina a opacidade matemática frequentemente utilizada para desencorajar o questionamento judicial. No caso analisado, a transição de um saldo devedor de R$ 174.186,72 para quitação total demonstra que o direito somente se concretiza quando amparado pela exatidão aritmética.

Considerações Finais sobre o Artigo

Este artigo tem por objetivo não apenas informar, mas instrumentalizar profissionais do Direito. O ano de 1988 marca a consolidação do Estado Democrático de Direito, e é inadmissível que contratos firmados sob essa égide continuem a violar princípios de boa fé e equilíbrio econômico por ausência de análise técnica adequada.

A perícia financeira estratégica é o caminho para que o Poder Judiciário entregue uma prestação jurisdicional eficaz. Conclui se que a soberania do cálculo reside na capacidade de traduzir a história econômica do Brasil para a linguagem do direito justo. Se o contrato carrega as marcas de 1988, a solução não está em teses abstratas, mas na reconstrução minuciosa de cada centavo, de cada conversão e de cada índice, até que se revele a verdade material ocultada pelo tempo e pela inflação.

Maximize a Precisão da sua Tese Jurídica

A sua tese jurídica é apenas metade do caminho. A outra metade é construída com números inquestionáveis.

Se você atua em processos envolvendo contratos históricos, não permita que a complexidade técnica prejudique o seu cliente. Conte com a expertise de quem domina a perícia financeira em seu mais alto nível para transformar o caos de 1988 em resultados concretos no presente.

Bônus: Facilitar sua instrução probatória

Para auxiliar os colegas advogados na condução de processos desta natureza, disponibilizamos abaixo um modelo estruturado de indicação de assistente técnico e questões estratégicas focadas na desconstrução dos erros bancários de 1988.

Modelo Estratégico de Nomeação e Perguntas para Casos Históricos (1988)

AO JUÍZO DA __ VARA CÍVEL DA COMARCA DE [CIDADE/UF]

Processo nº: [0000000-00.1988.8.XX. XXXX]

Ação: Revisão do Contrato de Financiamento Imobiliário

[NOME DO CLIENTE], já atualizado nos autos da ação em epígrafe, por meio de seu advogado comumente constituído, vem, respeitosamente, à presença de Vossa Excelência, em atenção ao despacho de fls. [número], indique seu ASSISTENTE TÉCNICO e formule seus QUESITOS À PERÍCIA, nos termos do Art. 465, § 1º do Código de Processo Civil:

I. INDICAÇÃO DE ASSISTENTE TÉCNICO

Indica o Dr. Lincoln Sposito, [Qualificações: Doutor em Administração / Perito Judicial], com endereço profissional em [Endereço/Link], e-mail [E-mail] e telefone [Telefone], para acompanhar os trabalhos periciais.

II. QUESITOS ESTRATÉGICOS (MÉRITO FINANCEIRO)

1. Sobre o Marco Zero: Queira o Sr. Perito verifica o valor nominal do capital financiado na data da assinatura (1988) e informa se o valor da primeira prestação cobrada (dezembro/1988) corresponde matematicamente à aplicação da taxa de juros pactuada e do sistema de amortização contratual. Em caso negativo, qual o percentual de desvio encontrado logo na origem do contrato?

2. Sobre o Anatocismo: Informe o Sr. Perito se, ao longo da evolução do contrato, houve meses em que os juros gerados foram superiores ao valor da prestação paga (Amortização Negativa). Em caso positivo, a despesa de juros foi lançada em conta separada ou foi incorporada ao saldo devedor para incidência de novos juros no mês subsequente?

3. Sobre a Escada de Moedas: Queira o Sr. Perito apresenta memória de design detalhada das investidas financeiras ocorridas em 1989 (CZ$ para NCZ$), 1990 (NCZ$ para Cr$), 1993 (Cr$ para CR$) e 1994 (CR$ para R$). Os fatores de divisão e arredondamento utilizados pela Ré observaram rigorosamente as normas do Banco Central à época?

4. Sobre o Plano Real e URV: Esclareça o Sr. Perito se a conversão do saldo devedor e das prestações em julho de 1994 utilizou a paridade da URV do dia do vencimento ou se houve antecipação de índices inflacionários, ferindo o equilíbrio econômico-financeiro.

5. Sobre os Expurgos e Índices: Considerando os Planos de Verão e Collor, houve a aplicação de índices de correção monetária diversos dos pactuados? Queira o Perito demonstra a diferença acumulada entre a utilização da TR (Taxa Referencial) e o índice de inflação real (IPC/FIPE ou IGP-M) na evolução do saldo devedor.

6. Sobre a Metodologia de Amortização: Queira o Sr. Perito elaborar quadro comparativo entre o saldo devedor atualizado pelos critérios da Instituição Ré (Tabela Preço) e o saldo apurado através da aplicação do Método de Gauss (Juros Simples), mantendo-se as demais condições contratuais.

7. Sobre a Liquidação: Com base no cálculo técnico revisional, o Sr. Perito pode informar em quais dados o contrato atingiria a quitação plena se expurgadas as inconsistências mencionadas nos quesitos acima?

Nestes termos, pede adiamento.

[Local e Dados] [Nome do Advogado] - OAB/[UF]