A prova pericial financeira em processos revisionais atravessou, na última década, transformações profundas. Comparando o cenário de nossas perícias realizadas em 2011 com as atuais demandas de 2025, observamos que a discussão migrou de uma análise puramente aritmética para uma batalha de hermenêutica jurídica e conformidade algorítmica.

1. Definições Técnicas: O Confronto dos Modelos

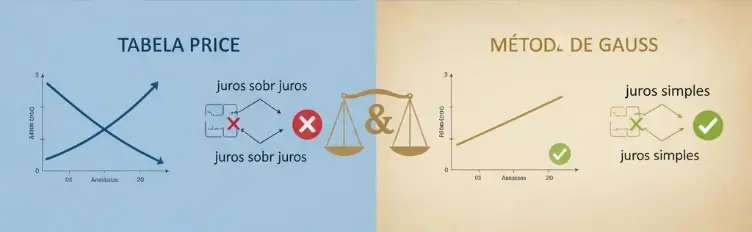

A Tabela Price caracteriza-se por prestações constantes, onde a composição da parcela envolve uma quota de amortização crescente e juros decrescentes. Tecnicamente, a crítica pericial reside no anatocismo.

Em contrapartida, o Método de Gauss aplica a progressão aritmética para distribuir os juros de forma linear, sendo a principal ferramenta para expurgar a capitalização composta não autorizada.

Auditoria de Transparência Algorítmica

Como especialista e profissional de TI por muitos anos, minha perícia investiga a "caixa-preta" do software bancário. Diferente da contabilidade comum, auditamos erros de truncamento e arredondamento na fórmula da Tabela Price. Muitas vezes, a parametrização do sistema favorece a instituição ao acumular resíduos matemáticos imperceptíveis em planilhas simples, mas que configuram Erro Material quando analisados via engenharia reversa do algoritmo.

2. A Perícia em 2025: Linhas Argumentativas

Atualmente, a perícia vitoriosa baseia-se na identificação de divergências entre a taxa nominal e o CET, além da auditoria de sistemas de TI para contestar extratos opacos.

Ficou com dúvida sobre a importância da perícia?

Meu assistente de IA foi treinado com minhas teses de doutorado e pareceres técnicos. Pergunte a ele sobre Auditoria de Algoritimos ou Maquiagem Financeira agora mesmo no chat ao lado.

3. Como o Laudo Pericial Financeiro identifica a Omissão do Custo Efetivo Total (CET)

A maioria das petições foca exclusivamente na taxa de juros, mas a verdadeira abusividade reside na omissão do CET. Através de uma auditoria de engenharia financeira, identificamos a chamada Venda Casada Algorítmica.

Auditoria de Gross Up

Quando o banco insere seguros e tarifas diretamente no capital financiado, ele executa um Gross Up indevido. Na prática, o consumidor paga juros sobre taxas que ele nunca autorizou financiar, elevando o custo real muito acima do pactuado nominalmente.

Diferente de uma perícia contábil comum, minha auditoria de sistemas realiza a engenharia reversa do motor de cálculo, expondo a divergência aritmética necessária para fundamentar o plano de repactuação da Lei do Superendividamento (Lei 14.181/21).

Para facilitar a compreensão técnica e fundamentar sua peça processual, apresento abaixo o diagnóstico comparativo que evidencia a discrepância entre o modelo bancário padrão e a realidade aritmética defendida em nossa perícia:

| Critério de Análise | Tabela Price (Status Quo) | Método de Gauss (Tese) | CET Omitido (O Erro) |

|---|---|---|---|

| Regime de Juros | Compostos (Exponencial) | Simples (Linear) | Variável / Oculto |

| Amortização | Crescente (Lenta no início) | Constante / Equilibrada | Prejudicada (Anatocismo) |

| Transparência | Baixa (Anatocismo Oculto) | Total (Verdade Aritmética) | Nula (Omissão de Encargos) |

| Fundamento Legal | Súmula 539 STJ (Contestável) | Art. 4º Dec. 22.626/33 | Lei 14.181 (Superendividamento) |

| Impacto no Lead | Saldo Devedor Inflado | Redução Real da Dívida | Venda Casada Algorítmica |

A análise comparativa acima demonstra que a discussão sobre juros vai além da simples taxa nominal. Enquanto a Tabela Price aprisiona o devedor em uma curva exponencial de difícil amortização, o Método de Gauss restaura o equilíbrio financeiro através da linearidade dos juros simples. Observe que a coluna do CET Omitido revela a 'caixa-preta' dos contratos modernos: taxas embutidas via algoritmo que configuram erro material sistêmico. Identificar essas divergências é o que permite transpor as barreiras das súmulas bancárias e fundamentar pedidos de repactuação baseados na preservação do Mínimo Existencial.