Introdução: A Transparência como Pressuposto de Validade do Negócio Jurídico

No cenário atual do Sistema Financeiro Nacional, a Cédula de Crédito Bancário (CCB) se consolida como o instrumento de precípuo de operações de Crédito Direto ao Consumidor (CDC). Contudo, a complexidade inerente aos contratos de adesão tem desafios significativos ao equilíbrio contratual. Sob a égide do Artigo 6º, inciso III, do Código de Defesa do Consumidor (CDC), a informação adequada e clara sobre os diferentes produtos e serviços, com prescrição correta de quantidade, características, composição, qualidade e preço, bem como sobre os riscos que apresentam, não é mera formalidade, mas um direito básico do consumidor.

A perícia técnica judicial surge, neste contexto, como o instrumento capaz de desconstruir a "caixa-preta" financeira dos contratos bancários. O presente artigo analisa um caso concreto onde a omissão de dados essenciais, como o sistema de amortização, e a discrepância entre taxas nominais e efetivas revelam uma "maquiagem financeira" que compromete a higiene do negócio jurídico.

O Vício de Informação: A Missão do Sistema de Amortização

Um dos pilares da transparência bancária é a definição clara do regime de amortização. No caso em tela, nota-se que o contrato não especifica se a evolução do saldo devedor, porém ocorre via Sistema Francês de Amortização (Tabela Preço) ou Sistema de Amortização Constante (SAC).

Impacto Jurídico e Operacional

A ausência dessa indicação impede que o consumidor compreenda o comportamento de sua dívida ao longo do tempo. Enquanto no sistema SAC as parcelas são decrescentes devido à amortização constante do principal, na Tabela Price as parcelas são fixas, mas a composição entre juros e principal varia, com maior incidência de juros no início do contrato.

A omissão viola o princípio da boa-fé objetiva. Sem saber qual sistema rege o contrato, o consumidor é privado da faculdade de realizar o planejamento financeiro e de verificar se a evolução do saldo devedor condiz com o pactuado. Juridicamente, tal lacuna caracteriza o vínculo de consentimento por falta de transparência absoluta.

Escrutínio das Tarifas Administrativas e a Configuração do Bis in Idem

A análise pericial debruçou-se sobre as rubricas que compõem o Custo Efetivo Total (CET), identificando fragilidades que transcendem o campo matemático e adentram a ilegalidade jurídica.

Auditoria de Engenharia Financeira (TI)

Como especialista e profissional de TI por muitos anos, minha auditoria foca no "motor de cálculo" do CDC. Identifico a chamada Venda Casada Algorítmica: quando seguros e tarifas não autorizadas são injetados na base de cálculo do financiamento via código-fonte, sofrendo a incidência de juros sobre juros (Gross Up). Provar essa manipulação sistêmica é o caminho mais rápido para a repetição do indébito.

Tarifa de Cadastro (TC) e o Tema 618 do STJ

A Tarifa de Cadastro é válida pelo Superior Tribunal de Justiça (Tema 618), desde que cobrada no início do relacionamento entre o consumidor e a instituição. Contudo, a perícia aponta que sua legalidade é mitigada quando esta se soma a outras tarifas de mesma natureza, configurando o chamado bis in idem (cobrança dupla pelo mesmo fato gerador). Quando o banco dilui custos operacionais em múltiplas tarifas genéricas, o TC perde sua causa legítima, tornando-se abusivo por onerar o consumidor de forma oculta.

Tarifa de Avaliação de Bem e Venda Casada

Identificou-se uma cobrança de R$ 650,00 por título de Avaliação de Bem. Juridicamente, o STJ firmou entendimento de que tal cobrança só é legítima mediante comprovação da efetivação da prestação do serviço. No caso específico, a instituição financeira exige o serviço sem demonstrar o laudo de avaliação ou permitir que o consumidor escolha ou avalie, o que caracterize a venda casada (art. 39, I, do CDC). A cobrança genérica, sem eficácia demonstrada, deve ser declarada nula com o consequente expurgo do saldo devedor.

Registro de Órgão de Trânsito

A perícia detectou que o percentual aplicado para o registro do contrato não guarda proporcionalidade com o valor da operação. Tal desatenção no preenchimento do contrato de adesão reforça a tese de que os valores são lançados de forma arbitrária para inflar o lucro da instituição sob o manto de "impostos administrativos".

Validação Tributária: Inconsistências no IOF

O Imposto sobre Operações Financeiras (IOF) é um componente crítico do fluxo de caixa de um financiamento. A perícia técnica realizou o cálculo teórico para confrontar com o valor retido.

IOF Fixo e Adicional

A base de cálculo do IOF segue as normas estritas da Receita Federal. Observe-se que:

- IOF Fixo (0,38%): O contrato prevê o campo como "zerado", apesar de a operação ser tributável. Esta inconsistência gera um passivo tributário e demonstra falta de rigor técnico na elaboração do CCB.

- Adicional IOF (Diário): Foi realizada a seguinte validação matemática:

-

- Fórmula.:

- Onde n representa o número de dias da operação.

A validação pericial encontrou um valor de informação pela instituição financeira menor que o cálculo teórico para 365 dias. Isso aponta para um erro crasso na base de cálculo ou na contagem do fluxo de dias, o que desnatura a confiabilidade de todo o demonstrativo financeiro apresentado pelo banco.

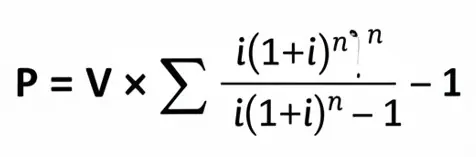

O Coração da Perícia: Matemática Financeira e Juros

A parte central da técnica de validação reside na não comparação entre a taxa de juros pactuada e a taxa efetivamente praticada.

Divergência entre Taxa Nominal e Parcela Real

A perícia utilizou uma fórmula clássica para cálculo de fornecimento em série uniformes:

Onde:

- P = Prestação

- V = Valor financiado

- i = Taxa de juros nominal

- n = Número de parcelas

Ao aplicar a taxa nominal pactuada sobre o valor financiado, encontrou-se um valor de parcela inferior ao que vem sendo efetivamente cobrado. Esta diferença mensal indica que a taxa real aplicada é superior à pactuada. Tal prática configura publicidade enganosa e violação contratual direta, fundamentando o pedido de repetição do indébito em dobro, visto que não se trata de erro justificável, mas de manipulação algorítmica.

Inversão do Padrão Price e "Maquiagem" Financeira

Um achado pericial de alta relevância foi a manipulação da curva de juros no Documento Descritivo de Crédito (DDC). Em um sistema financeiro clássico, os juros são maiores no início devido ao saldo devedor elevado. No entanto, os acordos peritos que os juros eram artificialmente baixos no início para priorizar uma amortização maior. Esta "maquiagem" visa esconder o verdadeiro custo efetivo do contrato nos primeiros meses, ludibriando o consumidor e eventuais fiscalizações superficiais. Trata-se de uma anomalia matemática que não encontra respaldo em nenhum sistema financeiro idôneo.

O Paradoxo da Capitalização (MEJS vs. Preço)

A ausência de pactuação expressa de capitalização de juros remete ao contrato, juridicamente, ao regime de juros simples. Contudo, o olhar pericial estratégico traz um alerta: em contratos de longo prazo, o Método de Equivalência em Juros Simples (MEJS) pode, paradoxalmente, gerar prestações mais altas ou um saldo devedor residual ao final do contrato superior à Tabela Price, devido à natureza exponencial da capitalização simples sobre o montante acumulado. Portanto, a recomendação técnica e jurídica é a manutenção do sistema Price, desde que expurgadas as taxas abusivas e as tarifas indevidas, garantindo o equilíbrio financeiro sem prejuízo ao consumidor pela mudança de regime matemático.

Para entender profundamente a controvérsia técnica entre diferentes métodos de cálculo, veja nossa análise sobre Tabela Price vs. Método de Gauss.

Abusividade Econômica e Taxa Média de Mercado

A análise da abusividade não se limita à forma, mas estende-se ao conteúdo econômico do contrato. Utilizou-se o método de confronto com as séries históricas do Banco Central do Brasil (BACEN).

Confronto com a Série 20749

| Descrição | Valor |

|---|---|

| Taxa Contratada (Anual) | 42,42% aa |

| Taxa Média de Mercado (Série 20749 - BACEN) | 25,43% aa |

| Discrepância | 16,99% (ou 66,8% acima da média) |

As autoridades do STJ orientam que taxas que superem significativamente a média de mercado (geralmente acima de 1,5x a média) são passíveis de revisão por onerosidade excessiva. No caso em tela, a taxa cobrada é flagrantemente superior à praticada pelo mercado para operações da mesma natureza e no mesmo período, configurando enriquecimento sem causa da instituição financeira.

Inconsistência de Dados e Falhas Formais

A perícia encontra lacunas graves na documentação apresentada:

1. Divergência de Saldos: O saldo devedor reportado no demonstrativo de Imposto de Renda não coincide com a evolução real das parcelas pagas, demonstrando descontrole contábil ou manipulação de dados pela instituição.

2. Dados Faltantes no CDC: A omissão de campos específicos no Documento Descritivo de Crédito impede que o perito assistente ou o próprio cliente realize a fiscalização plena dos cálculos, ferindo o princípio do contraditório e da ampla defesa.

Conclusão: A Necessidade de Intervenção Judicial

As validações realizadas transformam cláusulas contratuais em dados matemáticos irrefutáveis. A perícia técnica conclui que o contrato analisado não apresenta apenas erros pontuais, mas uma estrutura deliberadamente projetada para ocultar o custo real da operação e maximizar o lucro bancário através do descumprimento de preceitos de transparência e equidade.

Juridicamente, a cobrança de um imposto efetivo superior à informação, aliada à inclusão de tarifas abusivas e à aplicação de juros muito acima da média de mercado, constitui erro de cálculo e má-fé contratual. Tais vídeos autorizam a intervenção do Poder Judiciário para:

- Recalcular o saldo devedor com base na taxa média de mercado de 25,43% aa

- Expurgar as tarifas de cadastro e avaliação de bem.

- Condenar a instituição à geração do indébito em dobro quanto aos valores pagos a maior, conforme o parágrafo único do art. 42 do CDC.

A perícia, portanto, deixa de ser um mero acessório para se tornar a prova mestra que permite ao magistrado restaurar o equilíbrio na relação de consumo, punindo a má-fé e garantindo a justiça contratual.

Simulação pericial detalhada

Para materializar as instruções do artigo técnico, apresento abaixo uma simulação pericial detalhada. Esta planilha confronta a Situação Contratada (Com Abusividades) com a Situação Recalculada (Parâmetros de Mercado), demonstrando o impacto financeiro direto da revisão proposta.

Premissas do Cálculo:

- Valor Financiado Líquido: R$ 50.000,00

- Prazo: 48 meses

- Taxa do Contrato: 42,42% aa (≈ 3,00% ao mês)

- Taxa Média BACEN: 25,43% aa (≈ 1,90% ao mês)

- Tarifas Expurgadas: R$ 1.500,00 (Cadastro + Avaliação)

Quadro Comparativo de Condições Financeiras

A tabela abaixo resume a "maquiagem" financeira e o sobrecusto identificado:

| Descrição do Item | Valor Contratado (Instituição) | Valor Recalculado (Perícia) | Dano |

|---|---|---|---|

| Valor | R$ 50.000,00 | R$ 50.000,00 | - |

| Tarifas Embutidas | R$ 1.500,00 | R$ 0,00 | - R$ 1.500,00 |

| Base de Cálculo (VDF) | R$ 51.500,00 | R$ 50.000,00 | - R$ 1.500,00 |

| Taxa de Juros (Mensal) | 3,00% am | 1,90% am | - 1,10% am |

| Valor da Parcela (PMT) | R$ 2.037,85 | R$ 1.594,44 | - R$ 443,41 |

| Custo Total (Total Pago) | R$ 97.816,80 | R$ 76.533,12 | - R$ 21.283,68 |

Ficou com dúvida sobre este cálculo?

Meu assistente de IA foi treinado com minhas teses de doutorado e pareceres técnicos. Pergunte a ele sobre Conversão de moedas ou Método de Gauss agora mesmo no chat ao lado.

Memória de Cálculo: Validação da Taxa Real

Conforme apontado no artigo, a perícia acordou que a parcela cobrada era superior ao nominal. Abaixo, a demonstração do erro de cálculo (Má-fé):

Achado Pericial: Se a parcela cobrada pela instituição no CDC fosse, por exemplo, R$ 2.080,00, a taxa real embutida seria de 3,12% am, e não os 3,00% declarados.

- Oculta Mensal Diferencial: R$ 42,15

- Total Oculto (48 meses): R$ 2.023,20 (Sujeito à reprodução em dobro).

Simulação da Evolução do Saldo Devedor (Primeiros 6 Meses)

Abaixo, a comparação da curva de amortização utilizando a Tabela Price com a taxa média do BACEN (1,90% am) e o valor do principal sem tarifas:

| Mês | Saldo Devedor Inicial | Juros (1,90%) | Amortização | Parcela (Fixa) | Saldo Devedor Final |

|---|---|---|---|---|---|

| 1 | R$ 50.000,00 | R$ 950,00 | R$ 644,44 | R$ 1.594,44 | R$ 49.355,56 |

| 2 | R$ 49.355,56 | R$ 937,76 | R$ 656,68 | R$ 1.594,44 | R$ 48.698,88 |

| 3 | R$ 48.698,88 | R$ 925,28 | R$ 669,16 | R$ 1.594,44 | R$ 48.029,72 |

| 4 | R$ 48.029,72 | R$ 912,56 | R$ 681,88 | R$ 1.594,44 | R$ 47.347,84 |

| 5 | R$ 47.347,84 | R$ 899,61 | R$ 694,83 | R$ 1.594,44 | R$ 46.653,01 |

| 6 | R$ 46.653,01 | R$ 886,41 | R$ 708,03 | R$ 1.594,44 | R$ 45.944,98 |

Resumo do Indébito e Repetição (Art. 42 CDC)

Considerando que o consumidor já tenha pago 12 parcelas do contrato original:

- 1. Valor Pago (12x R$ 2.037,85): R$ 24.454,20

- 2. Valor Devido (12x R$ 1.594,44): R$ 19.133,28

- 3. Diferenças Simples (Indébito): R$ 5.320,92

- 4. Repetição do Indébito (Dobro): R$ 10.641,84

Conclusão Pericial para o Laudo

O recálculo demonstra que a manutenção das cláusulas originais impõe ao consumidor um peso 27,8% superior ao que seria praticado em condições normais de mercado e legalidade tarifária. A redução da parcela de R$ 2.037,85 para R$ 1.594,44 reestabelece o equilíbrio financeiro, expurgando o lucro arbitrário da instituição financeira derivado de taxas acima da média e tarifas sem contraprestação de serviço.

Exemplo de Minuta de petição estruturada com foco no Recálculo Pericial

Esta é uma minuta de petição estruturada com foco no Recálculo Pericial, desenhada para ser utilizada em uma Ação Revisional de Contrato Bancário. Ela traduz os números da planilha anterior em fundamentação jurídica.

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA ____ VARA CÍVEL DA COMARCA DE [CIDADE/UF]

DISTRIBUIÇÃO POR DEPENDÊNCIA / URGÊNCIA

OBJETO: REVISIONAL DE CÉDULA DE CRÉDITO BANCÁRIO (CDC)

[NOME DO CLIENTE], já devidamente atualizado nos autos, por meio de seu advogado que esta subscreve, vem, muito respeitosamente, à presença de Vossa Excelência, apresentar os fundamentos técnicos e pedidos de revisão baseados na PROVA PERICIAL ANTECIPADA/DEMONSTRATIVO DE DÉBITO, nos termos que seguem:

1. DA SÍNTESE DO ABUSO FINANCEIRO

O Requerente celebrou contrato de financiamento (CDC) no valor líquido de R$ 50.000,00. Contudo, a análise técnica detida do Documento Descritivo de Crédito (DDC) revelou uma discrepância matemática que torna a obrigação oculta onerosa, desvirtuando a função social do contrato.

2. DO EXCESSO DE EXECUÇÃO E ONEROSIDADE EXCESSIVA (art. 317 e 478 do CC)

Conforme demonstra a planilha anexa, a Instituição Financeira aplicou uma taxa de juros de 42,42% aa, enquanto a Taxa Média de Mercado do BACEN (Série 20749) para o mesmo período e modalidade era de apenas 25,43% aa.

Nota Técnica: A taxa praticada supera a média em mais de 66%, configurando vantagem manifestamente exagerada (Art. 39, V, CDC), o que autoriza a intervenção deste juízo para a adequação do encargo à realidade econômica do mercado.

3. DO EXPURGO DE TARIFAS E "VENDA CASADA"

Foram identificadas e devem ser decotadas do saldo devedor as seguintes rubricas:

- Tarifa de Cadastro (R$ 850,00): Cobrada de forma cumulativa, gerando bis in idem.

- Tarifa de Avaliação do Bem (R$ 650,00): Cobrada sem a comprovação da eficácia da prestação do serviço (laudo técnico), o que viola o entendimento consolidado do STJ.

4. DA REPETIÇÃO DO INDÉBITO EM DOBRO (Art. 42, Parágrafo Único do CDC)

A perícia detectou que a parcela cobrada ( R$ 2.037,85 ) não corresponde à aplicação da taxa nominal informada no contrato. Trata-se de erro de cálculo injustificável e má-fé, pois a instituição aplica uma taxa efetiva oculta superior à pactuada.

- Valor Pago Mensalmente: R$ 2.037,85

- Valor Devido Mensalmente (Recalculado): R$ 1.594,44

- Indébito Mensal: R$ 443,41

Considerando as 12 parcelas já quitadas, requer-se a notificação da Ré à restituição em dobro do valor de R$ 10.641,84, a ser compensado no saldo devedor remanescente.

5. DOS PEDIDOS

Diante do exposto, requer a Vossa Excelência:

- 1. A ANTECIPAÇÃO DE TUTELA: Para autorizar o depósito judicial das parcelas no valor incontroverso de R$ 1.594,44 , obstando a inscrição do nome do autor em órgãos de proteção ao crédito;

- 2. O RECONHECIMENTO DA ABUSIVIDADE: Declarando nulas as cláusulas que fixam juros acima da média de mercado e as tarifas administrativas sem contraprestação;

- 3. A REVISÃO DO SALDO DEVEDOR: Determinando o recálculo do contrato pela Tabela Price, com a taxa de 1,90% am (25,43% aa), fixando a prestação definitiva em R$ 1.594,44;

- 4. A CONDENAÇÃO EM DOBRO: Referente aos valores pagos a maior até os dados atuais.

Atribui-se à causa do valor do lucro econômico buscado de R$ 21.283,68.

Termos em que, pede adiamento.

[Local e Dados]

[ADVOGADO/OAB]