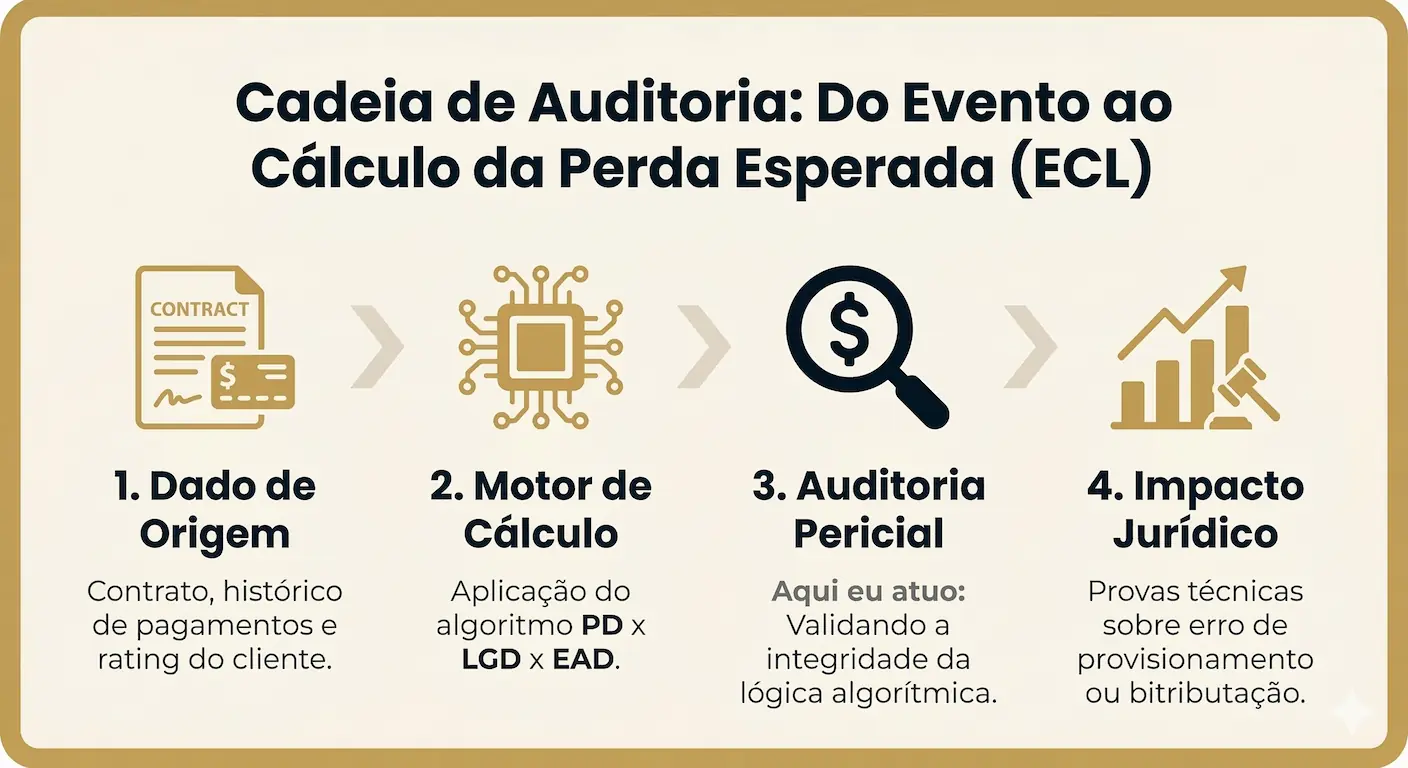

A Resolução 4.966 não é apenas uma mudança contábil; é uma migração para a Perícia Preditiva. Enquanto o mercado ainda foca na "perda incorrida", a verdadeira fronteira da elite reside na auditoria dos algoritmos de Perda Esperada (ECL) e na integridade dos modelos de risco que operam "debaixo do capô" dos bancos.

A Resolução 4.966/21 deixou de ser uma diretriz regulatória para se tornar o novo motor de cálculo do sistema financeiro nacional. Em 2026, entramos num cenário de governança algorítmica onde a auditoria de modelos de risco é o único escudo contra distorções no provisionamento e falhas críticas na modelagem da Perda Esperada (ECL).

Análise de Tendência: A Ascensão da Governança de Dados e Risco de Crédito

Introdução: Resolução CMN nº 4.966/21

Com a implementação da Resolução CMN nº 4.966/21, o cenário da perícia bancária no Brasil sofreu uma mudança de paradigma. Se antes o embate jurídico se limitava a conferir cálculos de juros e amortizações, hoje o jogo é decidido na modelagem estatística e na governança de dados.

Relacionado: Para uma visão aplicada da norma em perícia de contratos, veja a metodologia completa de Perícia em Resolução 4.966 e Auditoria de Modelagem.

Enquanto a maioria dos peritos ainda foca na "perda incorrida" (esperar o atraso para provisionar), o novo padrão exige olhar para o futuro: a Perda Esperada (ECL - Expected Credit Loss). É aqui que reside a vulnerabilidade das Instituições Financeiras e a oportunidade para uma perícia técnica de elite.

O Olhar do Analista de Sistemas: Por que o Core Banking é o Novo Campo de Batalha?

A transição imposta pela Resolução 4.966 é Essencialmente Tecnológica. O maior risco para as instituições e empresas não é meramente contábil, mas de Integridade de Modelagem. Atuar "debaixo do capô" de sistemas exige entender como a lógica de provisionamento foi reescrita para processar a Perda Esperada (ECL) sem viciar o equilíbrio financeiro do contrato.

O Perigo do Staging Mal Parametrizado

Sistemas de risco podem falhar ao classificar o SICR (Aumento Significativo de Risco), forçando o ativo para o Estágio 2 de forma indevida e gerando prejuízos artificiais por erro de lógica algorítmica.

A Auditoria de Algoritmos

A perícia em Engenharia de Dados analisa a linhagem (Data Lineage) e os cenários Forward-looking, garantindo que o cálculo da provisão seja técnico, transparente e livre de ajustes manuais injustificados.

"Na era da Resolução 4.966, a conformidade bancária será decidida na precisão dos algoritmos, não apenas na conferência de planilhas."

Visão Holística de Compliance

A Resolução 4.966 não isola o risco de crédito. A integridade dos algoritmos de provisão deve caminhar junto à robustez do monitoramento de lavagem de dinheiro. Conheça minha metodologia de Perícia em Prevenção à Lavagem de Dinheiro (AML) e KYC.

O Fim da Perda Incorrida e a Era dos Algoritmos

A transição do modelo de provisão é profunda. A norma exige que o banco estime a perda desde o "Dia 1" do contrato. Isso não é feito com uma calculadora simples, mas com modelos de risco e projeções macroeconômicas.

Os três pilares que agora dominam o contencioso bancário são:

- 1. Staging (Classificação em 3 Estágios): A migração de um ativo do Estágio 1 para o Estágio 2 (Aumento Significativo de Risco - SICR) é onde ocorrem as maiores distorções. Um erro na parametrização do algoritmo pode forçar uma provisão indevida para toda a vida do contrato, impactando diretamente o resultado financeiro.

- 2. Forward-looking (Dados Prospectivos): A provisão agora deve considerar variáveis como desemprego e PIB. Se o banco utiliza dados sem validação técnica ou fontes corrompidas, o cálculo da perícia pode — e deve — ser derrubado.

- 3. Linhagem de Dados (Data Lineage): Como Analista de Sistemas, sei que a transição de sistemas legados para o novo padrão é um campo minado. Dados mal parametrizados geram resultados viciados debaixo do código.

O "Pulo do Gato": Questionando o Motor de Cálculo

O diferencial de uma perícia estratégica não é perguntar se o cálculo está certo, mas sim qual é a lógica do algoritmo.

Um dos pontos mais sensíveis da Resolução 4.966 são os chamados Management Overlays (Ajustes de Gestão). Muitas vezes, quando o modelo estatístico do banco falha ou não entrega o número desejado pela diretoria, aplicam-se ajustes manuais para "corrigir" o algoritmo.

O Quesito de Ouro: Questionar a fundamentação técnica desses ajustes manuais é a armadilha perfeita para expor fragilidades na governança de dados da instituição.

Termômetro de Vulnerabilidade Algorítmica

Identifique brechas na Resolução 4.966 para fundamentação de quesitos periciais.

1. Houve alteração no provisionamento sem mudança no histórico de pagamentos?

2. A instituição aplicou "Management Overlays" (Ajustes de Gestão) no cálculo?

3. Os dados "Forward-looking" (cenários) foram apresentados de forma clara?

Conclusão: A Ciência por Trás da Defesa

A perícia judicial moderna exige uma fusão entre a ciência da administração e a engenharia de software. Não basta ser contador; é preciso ser um auditor de algoritmos. Ao forçar a Instituição Financeira a abrir sua "caixa-preta", revelamos se a governança prometida pela 4.966 é real ou apenas uma máscara sistêmica.

O Olhar do Analista de Sistemas: Auditoria de Algoritmos

Diferente de uma perícia contábil comum, meu foco é o que acontece "debaixo do capô" dos sistemas bancários (como o Topaz). Eu audito a rastreabilidade do dado (Data Lineage) e a lógica dos modelos de risco para garantir que a Resolução 4.966 não seja apenas uma máscara sistêmica, mas uma execução lógica íntegra e auditável.

* Esta análise baseia-se em metodologia de auditoria algorítmica aplicada em instituições financeiras globais e sistemas de core banking de alta performance.

Checklist de Viabilidade: Impugnação Resolução 4.966

A transição para o modelo de Perda Esperada (ECL) exige uma auditoria rigorosa da modelagem de risco e do Staging. Não permita que erros de parametrização algorítmica ou Management Overlays injustificados gerem um passivo artificial no contrato do seu cliente sob o novo padrão normativo.

Baixar Checklist de Viabilidade PericialO Que Você Encontrará no Material Completo:

- ✔ Auditoria de Staging: Critérios para validar a migração entre Estágios 1, 2 e 3 baseada no SICR.

- ✔ Rastreabilidade de Dados: Como verificar a linhagem (Data Lineage) de variáveis macroeconômicas no modelo Forward-looking.

- ✔ Detecção de Overlays: Metodologia para identificar ajustes manuais que distorcem o cálculo da Perda Esperada (ECL).

- ✔ Fundamentação de Quesitos: Base técnica para formular impugnações que forçam a abertura da "caixa-preta" algorítmica.

Nota do Autor: Como Doutor em Administração e Analista de Sistemas, sintetizei neste material 22 anos de atuação "debaixo do capô" dos bancos para garantir que sua tese jurídica possua fundamentação científica inquestionável.

Dr. Lincoln Sposito

Doutor em Administração e Perito Judicial. Especialista em auditoria bancária e perícia financeira, utiliza rigor estatístico e Data Science para identificar assimetrias informacionais e garantir o reequilíbrio de contratos de crédito complexos.